新闻中心

kaiyun.com 蜜雪、古茗交表,茶饮衰老和老二是奈何真金不怕火成的?丨IPO不雅察

文|杨亚飞kaiyun.com

裁剪|乔芊

开年起原,茶饮品牌联手扣响了成本商场大门。

1月2日午间,古茗庄重向港交所递交招股书。紧随后来,也庄重转战港股并递交招股书。

两份招股书的出现,为咱们提供了一个伏击参考。茶饮商场的第一、二名谜底也曾揭晓。把柄招股书,终结2023年前三季度,蜜雪冰城、古茗离别竣事营收153.9亿元、55.7亿元。终结本年9月,蜜雪冰城环球门店数达到3.6万家;终结2023年底,古茗领有门店数高出9000家。

此番集体冲击港股IPO,发生在港股大盘走低、餐饮投融资降温的配景下,投资者们有限的弹药,彰着会愈加量入为用。但从生意状貌来看,蜜雪冰城和古茗,齐有其独到的壁垒。

产物AB面:平价与冷链升级

蜜雪冰城的极致平价也曾为东说念主所熟知,其产物价钱“杀伤力”惊东说念主,举座单价仅约6元,亦然TOP5现制茶饮品牌里,独逐个个10元以内价钱带的品牌,当年18年,其冰淇淋产物订价仅从1元涨到2元,咖啡子品牌运气咖亦连接这一订价战略,咖啡产物集合在5-10元之间。

冰鲜柠檬水是蜜雪冰城的长青产物,足以一窥这家茶饮巨无霸的布置特质。

出身于2013年,蜜雪冰城柠檬水迄今已上市10年。把柄招股书,2023年前三季度,蜜雪冰城TOP3常青款产物离别为柠檬水、冰淇淋和珍珠奶茶,三款产物国内出杯量离别为9.13亿杯、4.42亿杯、3.26亿杯。其中,国内柠檬水占到同期其环球门店出杯量的16%。

柠檬水的庞杂出杯量,让他们成为中国最大的柠檬采购商,其中2023年前三季度,蜜雪冰城向四川安岳的合营基地采购约4.4万吨柠檬。把柄灼识接洽论说,2023年前三季度,中国每10杯现制柠檬水中有高出8杯来自蜜雪冰城。

其他中枢原料产物则还包括橙子、奶粉、茶叶、咖啡生豆。畛域上风让蜜雪冰城有更高的上游议价权。以同类型柠檬、奶粉为例,其中2022年采购成本较同业业平均低约20%、10%。

柠檬水亦然蜜雪冰城的首款现制生果饮品,但与大多半生果不同。柠檬不错常温储存且保质期较长,这让他们不错以较低的物流成本,将其输送到分散世界尤其是粗鄙下千里商场的门店里。把柄招股书,蜜雪冰城配送收集掩饰中国约300个地级市、1700个县城和3100个州里,有富足的下千里广度和深度。

但肖似柠檬的生果并未几,多半生果短保,且需要低温储存,即要面对冷链放射半径和成本箝制艰辛。古茗则在区域商场找到了冲突口。

把柄招股书,终结2023年前三季度,古茗可向超97%的门店提供两日一配的冷链配送就业,运营总建筑面积超20万平常米共计21个仓库中,有逾4万立方米冷库。古茗还很早便自建冷链车队,终结2023年,自有冷链货运车队达约300辆。

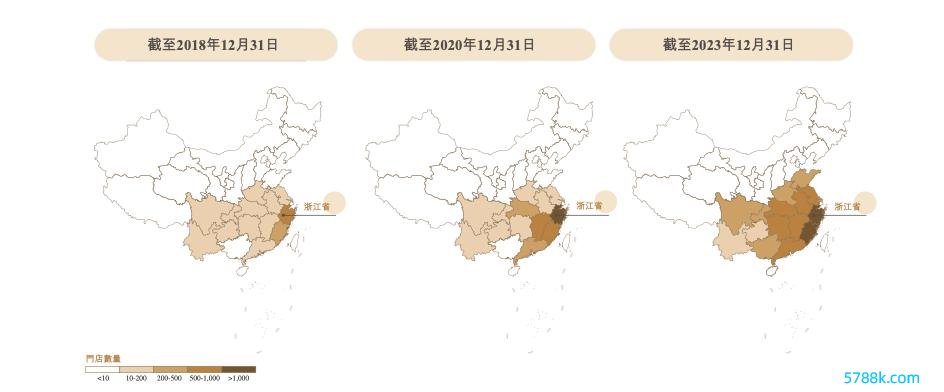

冷链配送成本跟门店密度有径直关系。体当今门店层面,这一冷链进入也让古茗的门店布局呈现扫数的“中心化”特质。截止2023年,古茗布局15个省份,但八个省份的门店统统孝敬了87%的GMV。其中起家的浙江省门店数达到2054家,单一省份门店占比高出两成,且该商场92%的门店位于仓库150公里内。

古茗2018-2023年门店疆域变化,图据招股书

这背后,古茗推广并不追求“摊大饼”,而是更敬重“要道畛域”,这也让他们成为迄今未知头部茶饮品牌里独逐个个仍未在北京开店的品牌,尽管门店畛域也曾近万家。

但另一方面,古茗在区域商场下千里又富足深。终结2023年,其在二线及以下城市的门店数目占到总体的79%,且其中38%的门店位于州里一级,行业位于州里一级门店比例时常低于25%。

古茗的下千里深度,也跟其场地的区域商场经济较为阐发关联,古茗的门店所以江浙、福建等华东地区为主,经济条目较好,鲜果茶浮滥基础先天不足,同期华东有着世界最好的冷链基础表率。

区域加密的扩店布置,也让他们在配送鲜果、鲜奶产物同期,优化冷链配送成本。把柄招股书,其仓到店平均配送成本仅占GMV的约0.9%,远低于行业2%的平均水平。

与多半茶饮品类肖似,果茶、奶茶是古茗第一、二大类产物,截止2023年前三季度,关系产物统统售出杯数离别占其总杯数的51%、38%,主力单品诸如超A芝士葡萄/桃桃、香水柠檬、古茗奶茶等。

在平价与冷链两个冲突口上,蜜雪冰城和古茗离别找到了我方的上风。

下千里商场,一山容得下二虎?

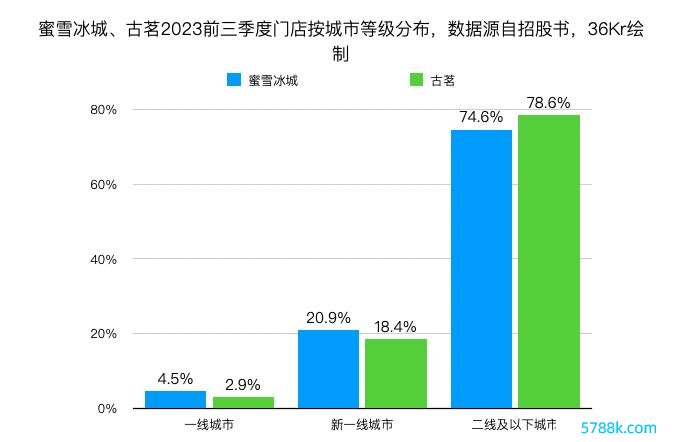

蜜雪冰城和古茗是典型的下千里品牌,把柄招股书,二者在一线城市、新一线城市门店掩饰度均较低,统统门店占比离别为25.4%、21.3%。

蜜雪冰城、古茗2023年前三季度门店散布情况

得到当天地位,在于二者离别切中了下千里商场两种茶饮需求,一是追求极致低廉,二是追求崭新品性。而不同产物价钱带定位,以及行业增量工夫,也让他们在很长一段工夫不错和平相处,像是“一山容得下二虎。”

但从措置角度,标准化体系之外,加盟商有钱赚,是两家品牌能鄙人千里商场站稳脚跟的要道。

把柄招股书,终结2023年前三季度,古茗有约75%的加盟商规划两家及以上加盟商,在开设门店高出两年的加盟商中,平均每个加盟商规划3.1家店。同期,蜜雪冰城有约1.6万个加盟商,据此来呆板推敲,平均每个加盟商规划约2.3家。

在10元以内,蜜雪冰城是扫数王者,雪球会进一步滚大,筑高进入壁垒。但国内几万家店的体量,也限制了其畛域的进一步增长。

关于古茗来说,更径直的敌手是肖似产物故事的喜茶、奈雪,且后者正通过降价、加盟式样往下千里商场拓荒。其中,喜茶放开加盟第一年便开出2300家加盟店。由于产物、订价肖似,古茗当年也被行业称为“下千里版喜茶”。

山河代有才东说念主出,霸王茶姬的崛起可能是最直不雅的参照。在茶颜悦色固守的湖南之外的茶饮商场,他们借助加盟竣事快速推广。

不缺钱,但多阵线需要补充弹药

蜜雪和古茗的招股书,一个共性是均有不低的利润率水平。

把柄招股书,终结2023年前三季度,蜜雪冰城竣事利润24.5亿元,利润率为15.9%;古茗经退换利润为10.45亿元,经退换利润率离别为18.7%。

茶饮所属的餐饮商场,有着强现款流特质。从招股书来看,蜜雪冰城与古茗的现款流也较为充沛。终结2023年前三季度,蜜雪冰城、古茗现款及现款等价物离别为37.6亿元、18.6亿元,彰着齐不差钱。

A股一年前听说的“红绿灯”限定,让餐饮品牌们主动大要被迫转向港股。当下也并非最好冲击IPO时机,成本商场不会为所谓的「新茶饮」主张买单,有限的筹码会更量入为用,更敬重盈利身手和扫数商场合位。

“高利润,上港股也相同会火。”一位浮滥投资东说念主告诉36氪。仅仅在钱少、商场流动性差的时候,“二级商场会集合把钱给到最好的。”

新茶饮是典型的成本化赛说念。把柄招股书,蜜雪冰城第一大外部鼓动为好意思团龙珠、高瓴,古茗的鼓动名单里,亦有好意思团龙珠、红杉中国、Coatue等一众投资方。其中,好意思团龙珠均为二者最大外部鼓动。

从招股书的资金用途主见来看,除老例的门店数字化、营运以及品牌IP培植之外,均明确有供应链培植进入主见,尽管并未列出明确募资金额及比例,但在门店推广配景下,供应链培植将是两家头部品牌用钱“大头”。

环球化和多品牌走的更早的蜜雪冰城,供应链也早作念进入。终结2023年三季度,除了国际已开出4000家店,子品牌运气咖也开出约2900家门店。动作供应链配套,他们同期已在东南亚建有11个总面积为6.6万平常米的仓库。

比较之下,古茗在新品牌层面仍未有动作,但也已从产物层面初始向咖啡赛说念蔓延,推出了包括月下桂圆拿铁、榴莲拿铁等咖啡产物,但出杯数孝敬并不高,处于探索初期。相较于拥入也曾将价钱带拉到10元以内的咖啡商场,古茗当务之急仍然是拓荒更多城市和区域商场,以及相应的冷链培植进入。

不外,即等于大盘降温配景以及集体放加盟,新茶饮们在成本商场的募资身手分化,可能也会在直不雅体现出来。较于听品牌讲新故事,投资者更闲逸把筹码集合到已考证的状貌上。