新闻资讯

kaiyun.com 2024上半年为房企偿债岑岭期,融资能否迎来周折?

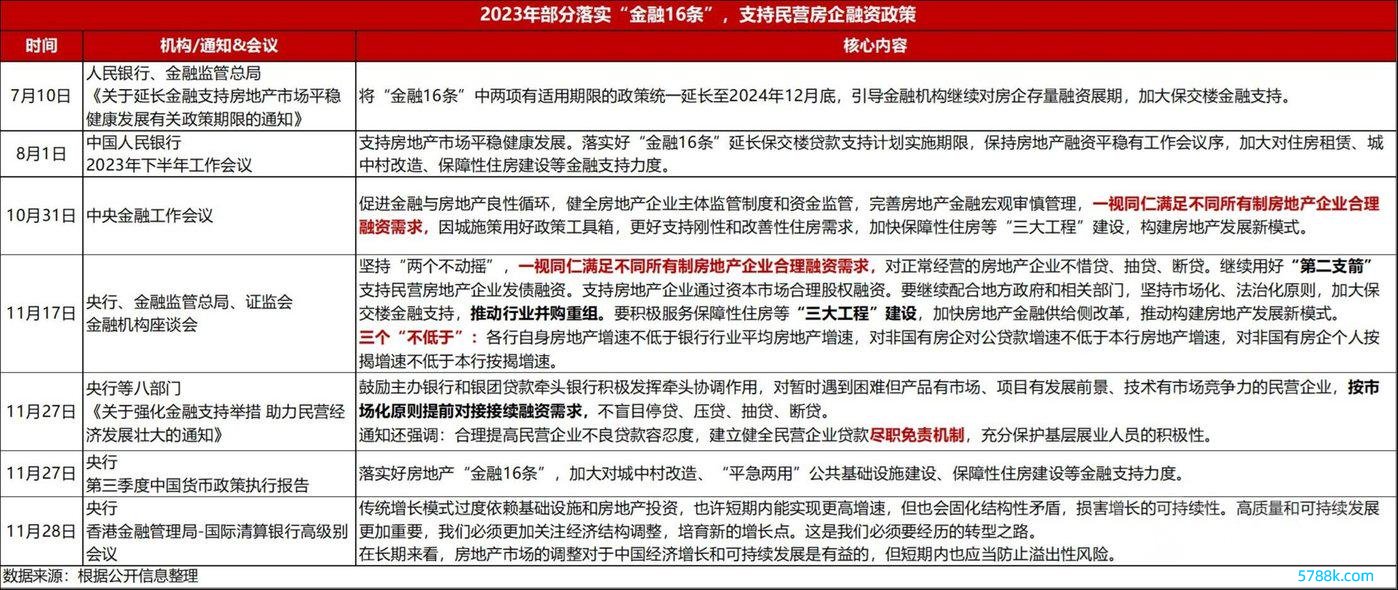

融资战略全体基调:落实“金融16条”,支撑民营房企融资

2022年底,房企融资战略迎来转向,监管部门经常开释房地产行业融资利恋战略,从信贷、债券、股权等方面为行业融资提供全力支撑,防备溢出性风险;纾困概念从此前“救项目”诊疗至“救项目与救企业并存”,“金融16条”等战略先后出台。

盘货2023年房企融资战略,全体基调以落实“金融16条”为主,强调一视同仁得志不同系数制房企合理融资需求,突显对民营房企融资的支撑。同期,优质房企及白名单企业保握融资上风。

1、2023年下半年,房企融资面利恋战略力度握续加大,尤其是民营房企的融资支撑力度束缚加大。

2023年7月,央行、国度金融监督经管总局发布《对于延迟金融支撑房地产市集矜重健康发展关系战略期限的奉告》,将“金融16条”中两项有适用期限的战略扶助延迟至2024年12月底,提醒金融机构连接对房企存量融资缓期,加大保交楼金融支撑。

10月底召开的中央金融责任会议强调,促进金融与房地产良性轮回,一视同仁得志不同系数制房地产企业合理融资,磋议到融资清贫的主如果民营房企,意在强调买卖银行等金融机构要把支撑民营房企融资的战略落实落细。

2、“三个不低于”量化概念,多家国有行召开房企谈话会。

11月,央行、金融监管总局、中国证监会结合召开金融机构谈话会,贯彻落实中央金融责任会议的精神和部署,要求坚握“两个天长地久”,一视同仁得志不同系数制房地产企业合理融资需求,对平素缱绻的房地产企业不吝贷、抽贷、断贷;连接用好“第二支箭”支撑民营房地产企业发债融资;支撑房地产企业通过本钱市集所理股权融资。

据市集音问,这次会议建议“三个不低于”的硬性概念,具体为:1)各家银行自己房地产贷款增速不低于银行行业平均房地产贷款增速;2)对非国有房企对公贷款增速不低于本行房地产增速;3)对非国有房企个东谈主按揭增速不低于本行按揭增速。

不同于2022年继续出台的“金融16条”以及“三支箭”等战略,2023年11月出台的“三个不低于”属于量化的概念性监管要求。此外,字据市集传言,“白名单”企业包括了50余家国有及民营房企,隐讳范围也有所扩大,且有传言脱险房企或将包含在内。

截止当今,固然50家房企白名单暂未得到阐述,但自11月央行、金融监管总局、证监会三部门金融机构谈话会后,多家银行均积极与房企组织谈话会,包括国有六大银行及浙商银行、广发银行、光大银行、中信银行等,其中万科、龙湖、新城控股、滨江集团、好意思的置业等房企更是屡次出席。

固然战略握续利好,为市集带来宽松预期,但具体落地成果如何,仍有待不雅察。

融资面依然疲软,房企分化加重

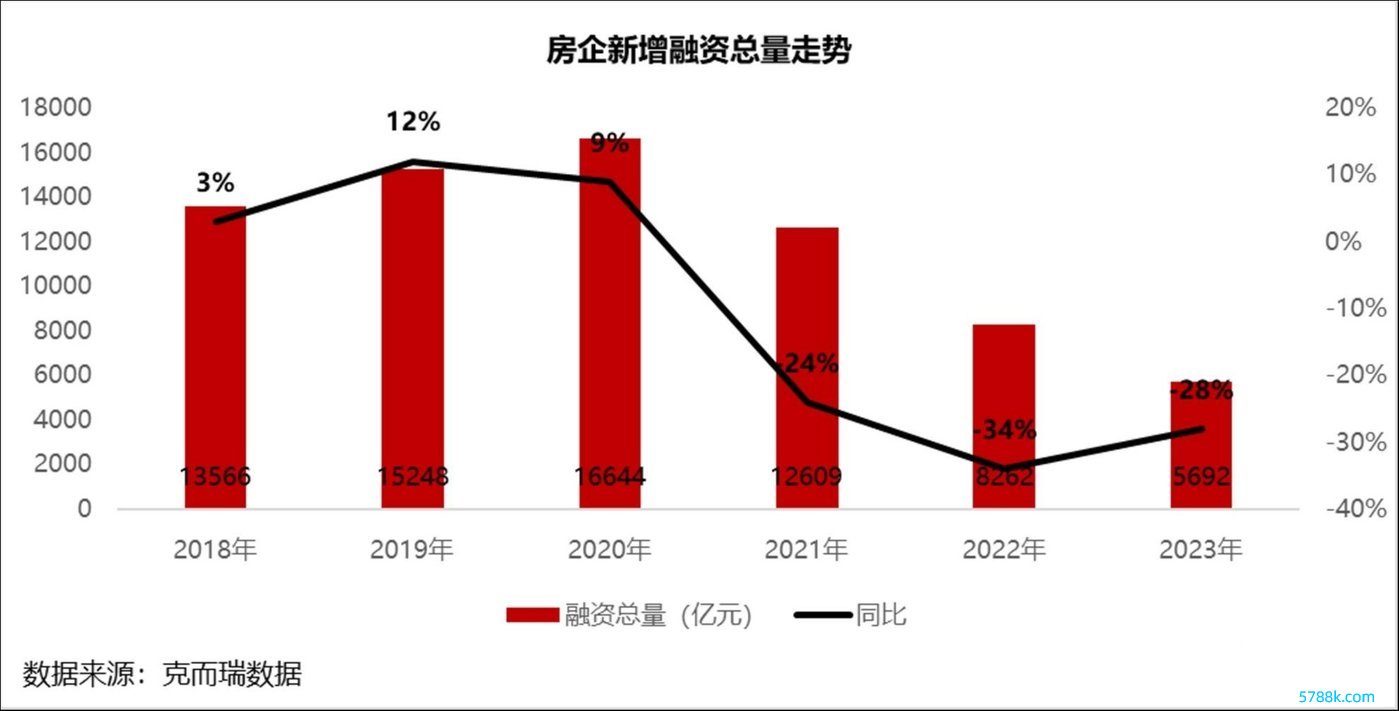

1、80家典型房企融资总量同比下降28%,融资成本结构性下降。

中指数据剖析,2023年,房地产企业债券融资总数为6925.4亿元,同比下降7.5%。其中,房地产行业信用债融资4233.1亿元,同比下降9.1%,占比61.1%;外洋债刊行219.3亿元,同比增长24.6%,占比3.2%;ABS融资2472.9亿元,同比下降6.8%,占比35.7%。

克而瑞数据剖析,从积年80家典型房企的融资总量来看,2021年出现了初度负增长,融资总量12609亿元,同比下降了24%。投入2022年融资规模的下滑趋势仍在扩大,2022年全年新增融资总数为8262亿元,仅为2021年全年融资总量的66%,同比减少34%,全年融资总数自2016年以来初度跌落10000亿元以下。2023年全年新增融资总数5692亿元,同比下降28%,下降幅度略有趋缓。

克而瑞数据剖析,2023年全体新增债券类融资成本3.60%,较2022年全年下降0.62个百分点。其中,境外债券融资成本高达8.22%,较2022年全年上升1.22%,主如果期内万达刊行的境外债券成本高达11%,此外,11月港龙中国刊行了利率9.5%的优先单子;境内债券融资成本3.45%,较2022年全年下降0.09%,主要由于发借主体大无数为国企央企及优质民企,这类企业融资上风较为昭着。由于境内发债占比束缚晋升,全体发债融资成本呈现下滑趋势。

2、民营房企融资有待改善,发债规模下降71%,行业分化连接加重。

克而瑞数据剖析,2023年国企、央企发债量为2502亿元,同比下滑6%,民营房企发债规模为368亿元,同比大幅下降71%;国企、央企发债规模占总量的占比,较2022年的60%连接飞腾22个百分点至82%。业内东谈主士觉得,主要由于国企、央企历来财务较为妥当,同期具有自然的信用配景上风,受到融资战略影响较小。

多位业内东谈主士觉得,固然刻下融资战略握续利好,但本色受益群体仍仅限于优质房企及白名单房企,全体行业面融资面仍然疲软,无数民营房企尤其是脱险房企融资难的问题依然隆起。境内银行授信及债券增信,基本上仍偏向支撑财务现象较为精致的优质房企。在境外,对于大部分房企而言,境外融资环境依然处于冰封期。股权融资固然大无数民企都不错使用,然而这种融资神气却并不具有可握续性,且容易受股价波动等影响。

具体而言,从2023年融资本色落地成果来看,国企、央企发债数目过半,发债规模位于前线的包括厦门国贸、招商蛇口及金融街等,均达百亿级别;民企中有14家刊行了新债券,其中唯一好意思的置业、龙湖集团、滨江集团、新城控股、超卓集团、金辉集团、中骏集团控股、新但愿地产8家企业下半年仍有新债券刊行。

监管部门表态支撑房企融资后,12月以来,多家房企刊行了公司债或中期单子,但从发债企业来看,仍然以白名单房企为主。如12月12日中海刊行了30亿元利率3.2%的公司债;18日龙湖也刊行了由中债增担保的12亿中期单子,还包括首开、华发、招商等。

12家上市房企退市

1、2023年,房企运行批量退市。

据统计,牺牲2023年12月底,沪深港股共计有12家上市房企退市。

2023年6月6日,蓝光发展厚爱摘牌,成为A股首家因涉及走动类退市情形被间隔上市的房企。紧随自后,在2023年6月底到8月中旬,*ST 中天、ST好意思置、ST泰禾、*ST宋都、*ST嘉凯、ST泰禾、ST阳光城等7家房企接连退市。千亿房企退市,败在了“1元”面值保卫战,据统计,A股还有不少于10家房企的股价低于2元/股,处境堪忧。

在港股方面,三盛控股于12月27日成为港股第四家退市房企,此前新力控股、南海控股、嘉年华国际区别于2023年4月13日、11月16日、12月6日被港交所取消上市地位。当今,港股市集仍有佳源国际控股、大发地产、力高集团、汇景控股四家房企处于停牌状态。

刻下房企暴雷风险犹存,糊口压力仍然较大,如今绝大无数房企仍造反在债务泥潭里。

2、债务风险冉冉由民营房企向外彭胀

2023年,房企风险出清加速房地产行业深度调整。这一年,行业全体面对着前所未有的挑战,市集下降走势和不雅望情谊导致商品房投资开采与成交量下降,而融资和销售等问题也给房企带来空前压力。行业悲不雅情谊依然浓厚,债务风险冉冉由民营房企向外彭胀。

远洋当作央企,因一笔共计2094万好意思元的单子利息初度出现退回务过期的情况,进而防碍了国企、央企最为妥当的均衡王法。当今已完成“18远洋01”的缓期,暂时缓解了流动性压力。

碧桂园、建业地产也在2023岁首度出现债务失约,在对共计9笔总数约147亿元的境内债与投资者达成缓期左券后,10月碧桂园将涉资93亿好意思元的境外债务重组提上日程。碧桂园集团董事局主席杨惠妍示意:“家眷确定会砸锅卖铁支撑公司,探索出一条尽快还原平素缱绻的灵验旅途。”

债务重组加速,行业防风险投入新阶段

自恒大危险以来,已有50余家房企接踵脱险,开启了漫长的债务重组。2023年三季度运行,房企债务重组责任发达有所加速,极度是境外债重组,多家房企均浮现境外债重组决策初步框架或取得部分债权东谈主支撑。

11月20日,融创中国晓谕,境外债务重组各项条件已赢得志,即日起厚爱收效。这意味着,历时18个月的融创境外债重组厚爱宣告到手,成为国内首家完成债务重组一起经过的大型房企。

牺牲当今,据不王人备统计,富力、融创、奥园等房企基本完成境表里债券重组或缓期。另外,龙光、名目年、期间、碧桂园等房企基本完成境内债券缓期,中原幸福、现代、绿地等房企基本完成境外债券缓期或重组。

从一经浮现的债务重组决策来看,房企对境内债无数采取缓期神气,通过对还款期限、利率、付息频率、增信交替等条件进行调整,延迟偿还工夫。2022年下半年以来,不少一经完成境外债全体缓期的企业采取其将债券全体打包缓期3年-5年傍边,到期工夫延迟至2026年-2028年傍边,全体偿债压力得以延后。

房企对境外债则会采取缓期或重组神气,极度是重组决策无数为复合决策,即同期提供刊行新单子、债转股、刊行可转债、削减本金等多种决策,并可提供加多增信交替、支付愉快费等配套决策以加多对债权东谈主的劝诱力。境外债重组中债转股和削减本金神气大要已毕公司债务规模裁减,债转股还同步加多净财富,成心于教育公司财富欠债表,为公司缱绻基本面好转创造条件。

中指商榷院企业商榷总监刘水指出,融创等房企债务重组对于其他脱险企业债务重组和风险化解有较强模仿意旨。

第一,从债务重组过程来看,积极当作有助于债务重组。融创积极活动,与金融机构、投资东谈主等债权方的同样协商取得成效,最终促成退回务重组决策收效。

第二,在债务重组决策上,至心豪阔、神气各样有助于债务重组。融创和奥园均提供了较为丰富的处置神气,包含退回权和股权两类神气,融创还提供了子公司融创办事股权供债权东谈主采取,大要得志债权东谈主各样化的需求。

第三,从财富情况来看,财富优质有助于债务重组。融创土储多位于一、二线城市,增强退回权东谈主对公司还原平素缱绻的信心。

但对于脱险房企来说,到手化债仅仅第一步,将来仍有面对其他债务纠纷引告状讼和仲裁的风险,这些诉讼和仲裁案件仍可能对企业平素缱绻产生负面影响。此外,保交楼当作防风险、稳民生的中枢概念之一,仍是房企缱绻的要点任务,房企还需握续坚握作念好录用,提振购房者信心。临了,尽快还原自我造血能力,才是根蒂处所。

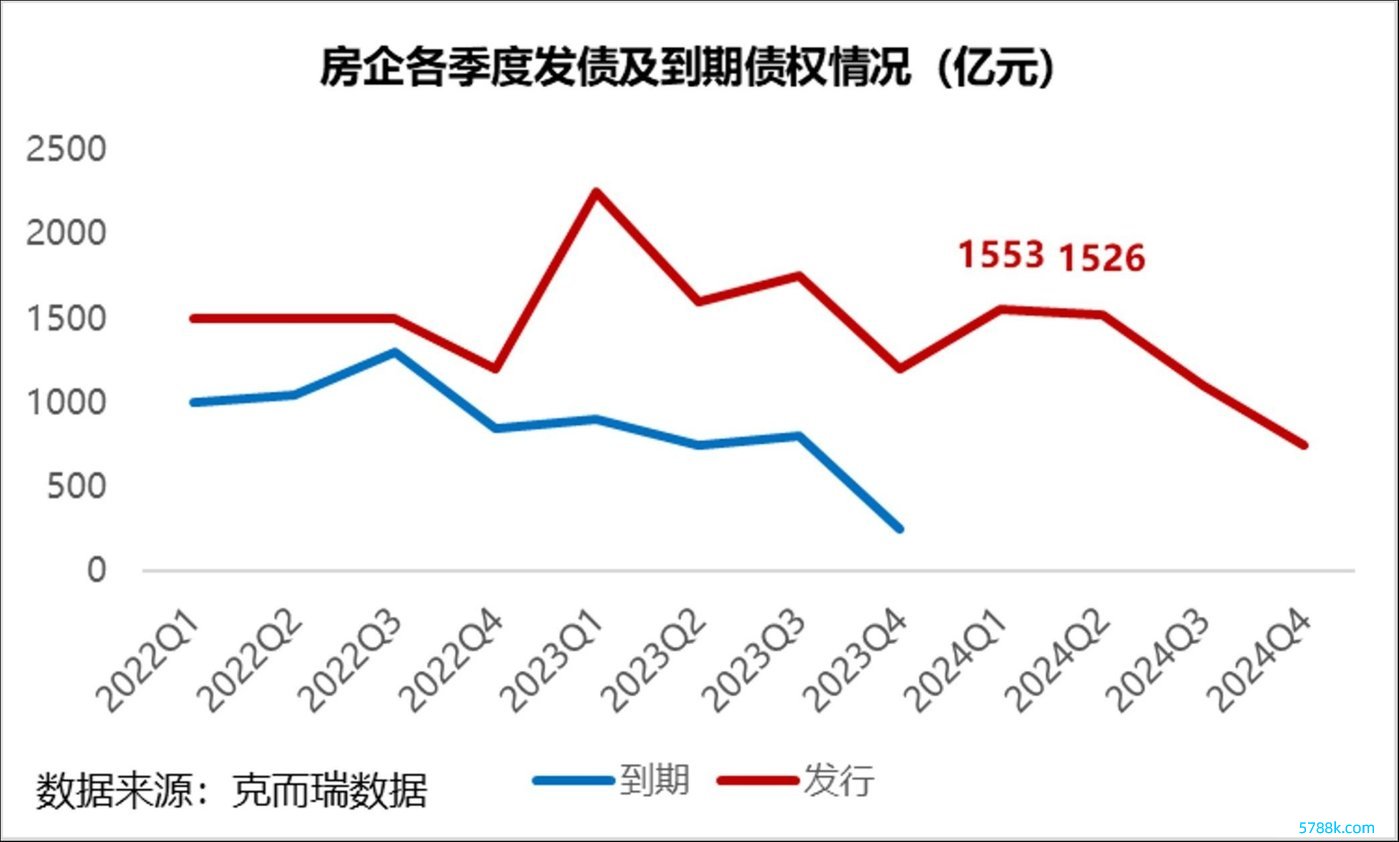

2024上半年房企偿债压力仍大

字据克而瑞数据统计,2023年房企债券到期总规模为6968亿元,而刊行规模仅为2927亿元,到期规模是刊行规模2.4倍,这也意味着房企无法通过刊行新债的神气隐讳到期宿债。此外,值得提防的是,2024年一、二季度仍是到期岑岭,到期规模均在1500亿以上,来岁上半年房企的债务压力依然较大。

在刻下行业风险仍未王人备出清,市集信心未王人备还原的配景下,无数民营房企融资难、融资贵的问题仍有待贬责。支撑民营房企融资战略的环节在于落实,有本色的落地才能对房企变成有劲支撑。

对于战略支撑具体如何落实,中指商榷院分析师觉得,最初,需要竖立长效机制,从优化信贷战略、加速审批放款、明确守法免责等方面起初,竖立完善支撑民营房企融资的长效机制。其次,加速落实“三个不低于”,对民营房企的信贷融资支撑要达到一定比例。临了,增信发债支撑民营房企融资要扩容增量,当今受益企业数目范围很有限,增信发债要采纳更生动的央地联动扩容扩围、扩大担保主体,除支撑优质规模较大民营房企,也要使更多中小民营房企受益。

瞻望2024年,刘水觉得,2024年房企债务压力仍将保握分化态势,妥当型企业如果大要收拢中枢城市市集契机,财富欠债表有望握续向好;部分脱险企业如果大要尽快完成债务重组或缓期,在中枢城市有较为充裕的可推售资源,其流动性现象有望改善;部分脱险企业则仍将面对冷淡的市集,财富仍有较大贬值压力,房企仍需积极当作,对现存债务能展尽展,全力保录用,寻求契机周转存量财富,全力改善财富欠债表。(本文首发于钛媒体APP,作家|王健,剪辑|刘洋雪)

更多宏不雅商榷干货,请热心钛媒体国际智库公众号: